Исследователи из Стокгольмского института окружающей среды опубликовали в журнале Nature работу, в которой рассказывается, как некоторые российские химические предприятия в 2011–2013 годах получали огромную прибыль, производя вредные парниковые газы и тут же сжигая их на плазменной дуге. Для этого заводы пользовались международным рыночным механизмом, придуманным ровно для противоположной цели – сократить производство и выброс парниковых газов в мире. Исследование стало еще одним свидетельством низкой эффективности Киотского протокола, глобального климатического соглашения. В конце этого года в Париже будет обсуждаться новый договор о борьбе с глобальным потеплением, который придет на смену Киотскому протоколу после 2020 года.

КИОТСКИЕ ОБЯЗАТЕЛЬСТВА

Киотский протокол был принят в японском Киото в 1997 году как дополнение к Рамочной конвенции ООН об изменении климата. В то время тема глобального потепления обсуждалась еще не так широко, как сегодня, опасность вызванных деятельностью человека изменений климата была в большей степени предметом обсуждения специалистов и международных организаций, чем поводом для жарких споров в прессе. Во многом именно Киотский протокол и сконцентрировал на глобальном потеплении массовое внимание.

Так как основным фактором влияния человека на климат является выброс парниковых газов, речь в Киотском протоколе шла именно об ограничении опасных эмиссий в период с 2008 по конец 2012 года. Первая часть протокола касалась обязательств, которые брали на себя развитые страны по определенному сокращению (или сохранению) выбросов парниковых газов к концу 2012 года, например, Евросоюз должен был сократить эмиссию на 8 процентов, а Россия и Украина – сохранить в период 2008–2012 годов среднегодовые выбросы на уровне 1990 года. Сейчас это может показаться наивным, но развивающиеся страны, в том числе Китай и Индия, никаких обязательств по ограничению выбросов на себя не брали; в конце 90-х годов прошлого века главными производителями парниковых газов были развитые страны, и всем казалось, что они останутся таковыми в будущем.

Во второй части соглашения его авторы постарались ввести рыночные механизмы, которые естественным образом подтолкнули бы предприятия постепенно сокращать вредные выбросы. Основная идея была такова: если общая задача – ограничить глобальный уровень выбросов, то те, кто сокращает эмиссии быстрее графика, могут на открытом рынке продать право на дополнительные выбросы тем, кто без них не может обойтись. Эту идею распространили как на уровень стран, так и на уровень отдельных предприятий. Алексей Кокорин, руководитель программы "Климат и энергетика" Международного фонда дикой природы (WWF) в России, рассказывает, что торговля страновыми квотами сразу не задалась – "этим механизмом успели воспользоваться только некоторые страны Восточной Европы". А вот так называемый проектный рынок сумел сложиться и просуществовал до 2013 года.

ИЗ ТРУБЫ В ТРУБУ

Идея проектного рынка – предоставить отдельным предприятиям возможность продавать и покупать права на дополнительные эмиссии. Предприятие, которое планирует сокращать выбросы парниковых газов по сравнению со своим базовым производственным процессом, оформляет проект, который верифицируется уполномоченным государственным органом и международными контролерами. Если проект признан соответствующим правилам, предприятие получает так называемые эмиссионные кредиты из расчета один кредит за сокращение выбросов на эквивалент одной тонны углекислого газа. Эмиссионные кредиты оказываются на свободном рынке, где их могут купить компании, выбросы которых по каким-то причинам превышают установленную квоту. Грубо говоря, закрытие линии производства – повод для оформления проекта, по которому можно получить кредиты и продать их заводам, которые производство расширяют.

При этом правила для развитых и развивающихся стран несколько отличались. В развитых странах система называлась "проектами совместного осуществления" (ПСО), а в развивающихся – "механизмами чистого развития" (МЧР). За этими непрозрачными терминами скрывается по сути одно и то же. Разница только в том, что участие в проекте МЧР требовало от предприятия соблюдения чуть более жестких условий, чем участие в проекте ПСО. Кроме того, выдавая эмиссионные кредиты по ПСО, страна должна была вычитать их из имеющейся у себя общей квоты, выделенной в рамках взятых обязательств по сокращению выбросов парниковых газов. Для России и Украины, переживавших значительный спад производства, это ограничение особой роли не играло. Из-за того же производственного спада Россия и Украина были основными поставщиками эмиссионных кредитов, полученных в рамках ПСО. По данным Стокгольмского института окружающей среды, две страны вместе поставили на рынок 90 процентов всех эмиссионных кредитов по проектам совместного осуществления. А вот глобальными лидерами среди продавцов кредитов (если считать и ПСО и МЧР вместе) были Китай и Индия. По словам Михаила Юлькина, руководителя рабочей группы по вопросам реализации Киотского протокола при Комитете по экологии Государственной Думы России, за все время действия программы Россия выпустила на рынок около 300 миллионов кредитов, а Китай – на порядок больше. "Нашими главными конкурентами были не Чехия и Болгария, а все равно Китай, где было зарегистрировано несколько тысяч проектов, которые выбрасывали на рынок кредитов на миллиарды тонн", – объясняет Юлькин.

Трейдеры поставляют потребителю топливо, потребитель будет топливо сжигать, ему может понадобиться для этого дополнительная эмиссионная квота, а ее можно купить у того же трейдера. Это была отличная маркетинговая стратегия

Основными покупателями азиатских, южноамериканских и восточноевропейских кредитов были предприятия Евросоюза, которым установленных Киотским протоколом квот не хватало. Несмотря на некоторую искусственность, рынок эмиссионных (или углеводородных) кредитов работал достаточно активно. На пике, в конце 2000-х годов, рыночная стоимость одного кредита доходила, по словам Юлькина, до 18 евро; впрочем, Алексей Кокорин говорит, что обычно цена колебалась в районе 5 евро за один кредит. Кредиты покупались и продавались через посредников, причем, как рассказывает Юлькин, крупнейшими агрегаторами углеводородных единиц стали нефтегазовые трейдеры, такие как российский GMT (Gazprom Marketing and Trading) или условно российский Gunvor Геннадия Тимченко. "Трейдеры поставляют потребителю топливо, потребитель будет топливо сжигать, ему может понадобиться для этого дополнительная эмиссионная квота, а ее можно купить у того же трейдера. Это была отличная маркетинговая стратегия", – отмечает Юлькин.

Кстати, и GMT, и Gunvor предпочитали работать с китайскими продавцами кредитов. "Они сначала сунулись на российский рынок, но здесь слишком часто менялись правила игры, – говорит Юлькин. – В итоге трейдеры обратились к китайским товарищам". Но и российские предприятия торговали своими кредитами вполне успешно, их основным покупателем был второй по величине в мире нефтетрейдер, швейцарско-нидерландский Vitoil, который Юлькин называет "главным пылесосом на российском рынке углеводородных квот".

ЗОЛОТОЙ ГАЗ

На рынке эмиссионных кредитов возникли спрос и предложение, выстроилась определенная инфраструктура. Казалось, он должен был воплотить идею авторов Киотского протокола – экономически мотивировать компании ограничивать выбросы парниковых газов. Но именно способность схемы регулировать себя по законам рынка сыграла с ней злую шутку. А злым гением стал газ фтороформ, он же – HFC-23, он же – хладон 23.

Рыночная ценность фтороформа очень мала, в химической промышленности он получается в качестве побочного продукта при производстве некоторых видов полимера и другого газа – хладона 22, более известного как фреон. "Технологически 22-й и 23-й хладоны производятся в паре, это продукты одного процесса производства полимеров, говорит Михаил Юлькин. – Но 22-й хладон – рыночный товар, на него есть спрос, а 23-й – просто отход, для здоровья он безвреден, его никто особенно не регулировал, и обычно его просто выбрасывали в атмосферу".

Но если токсичность фтороформа мала, то его воздействие на климат оказалось невероятно высоким – в 11 700 раз выше, чем у углекислого газа. Необходимость сокращения эмиссии HFC-23 была особо подчеркнута в Киотском протоколе. В рамках ПСО и МЧР за сокращение эмиссии фтороформа на одну тонну можно было получить баснословные 11 700 кредитов. И на этом почти немедленно выстроилась по своему очень изящная схема обогащения.

При хорошей цене на эмиссионные кредиты оказалось, что выгоднее почти полностью переводить сырье в отходы, а их – сжигать, и это приносило больше прибыли, чем собственно торговля фреоном

"Можно так настроить производственный процесс, что ты из того же сырья будешь производить много бесполезного 23-го и немного полезного 22-го хладона. Потом ты фтороформ улавливаешь и сжигаешь и объявляешь, что у тебя произошло сокращение опасной эмиссии, ведь ты не выбросил фтороформ в атмосферу, а уничтожил его, – объясняет Юлькин. – При хорошей цене на эмиссионные кредиты оказалось, что выгоднее почти полностью переводить сырье в отходы, а их – сжигать, и это приносило больше прибыли, чем собственно торговля фреоном".

На пике цен за одну тонну сожженного фтороформа можно было получить 11 700 кредитов. Это означало чистую прибыль (издержки при сжигании совсем невелики) примерно в 11 700 x 18 = 210 600 евро. При средних ценах – 11 700 x 5 = 58 500 евро. При этом стоимость основного продукта производства, фреона, сегодня составляет около полутора тысяч долларов за тонну – на три порядка меньше.

Выходило, что экологический рынок давал химическим заводам стимул не только не снижать производство парниковых газов, но наоборот – значительно увеличивать его и даже делать опаснейший парниковый газ фтороформ основным продуктом производства. И этой схемой предприятия стали активно пользоваться.

Скандал разгорелся в 2009-2010 годах, когда независимое исследование показало, что только за 2009 год 59 процентов всех поступивших на рынок эмиссионных кредитов по проектам МЧР (другими словами, из развивающихся стран) составили кредиты, полученные за сжигание фтороформа. По собственным данным Михаила Юлькина, за весь период с 2008 по 2011 год доля кредитов от фтороформа на рынке составила те же 60 процентов.

Это привело к ужесточению правил верификации проектов МЧР и коснулось в первую очередь китайских производителей. "Развивающиеся страны были обязаны использовать определенную методологию, которую ужесточили в рамках механизма чистого развития. Но в проектах совместного осуществления обязательств пользоваться такой методологией не было", – говорит Юлькин. Так что на поставщиков эмиссионных кредитов из развитых стран, работающих по схеме ПСО, внимания тогда практически не обратили.

По большому счету, это сделали только сейчас: исследователи из Стокгольмского института окружающей среды изучили около 60 проектов ПСО, работавших на протяжении 2008–2013 годов. По их экстраполированным данным, около 80 процентов выданных в развитых странах эмиссионных кредитов не отражали реального снижения выбросов парниковых газов и не имели никакого отношения к заботе о климатических изменениях. Ученые считают, что система ПСО не только не позволила сократить вредные выбросы, но привела к дополнительной эмиссии парниковых газов в эквиваленте 600 миллионов тонн углекислоты.

В статье, опубликованной накануне в журнале Nature, авторы приводят в качестве примера деятельность нескольких российских химических предприятий. Выбор в России в качестве объекта внимания сложно заподозрить в предвзятости, ведь именно Россия и Украина были основными поставщиками эмиссионных кредитов ПСО.

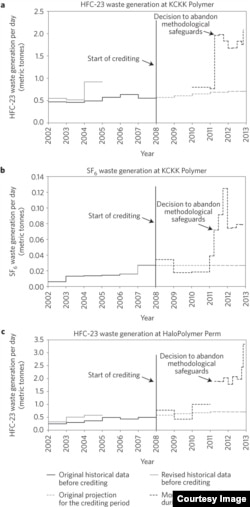

Исследователи отмечают, что два российских предприятия, "Полимерпроммаш" из Кирово-Чепецка и "Галополимер" из Перми почти одновременно, в начале 2011 года, резко, в четыре раза увеличили производство фтороформа при практически том же уровне производства фреона. До этого момента оба завода учитывали консервативную модель оценки сокращения выбросов парникового газа, основанную на сравнении с историческими показателями, но тогда и тот и другой производители неожиданно от нее отказались. Это произошло через некоторое время после скандала, разгоревшегося вокруг проектов сжигания фтороформа из Китая и одновременно с решением Европейской торговой системы отказаться от принятия фтороформных кредитов начиная с 2013 года.

Все обсуждают, что система может стимулировать не сокращение, а, наоборот, дополнительное производство парниковых газов – и ровно в этот момент заводы начинают использовать эту схему

О проблеме с HFC-23 начали активно говорить в 2010 году, но тогда это касалось в первую очередь китайского и индийского рынков, рассказывает ведущий автор исследования, Ламберт Шнайдер из Стокгольмского института окружающей среды. "В то же время, предприятия в России до 2011 года использовали специальное правило, которое не давало им получать кредиты за дополнительное производство газовых отходов. Меня поразило то, что мы обнаружили: именно в 2011 году, когда проблема широко обсуждалась в медиа, эти заводы внезапно отказались от самоограничения и начали активно производить отходы. Только представьте: все обсуждают, что система несовершенна, что она может стимулировать не сокращение, а, наоборот, дополнительное производство парниковых газов – и ровно в этот момент некоторые заводы начинают использовать эту схему".

На самом деле, Украина выделила даже больше эмиссионных кредитов по этой схеме

Ламберт Шнайдер подчеркивает, что авторы статьи рассказали именно о российских предприятиях только как о показательном кейсе, а ситуация на Украине была еще хуже: "На самом деле Украина выделила даже больше эмиссионных кредитов по этой схеме, хотя это и меньшая экономика, то есть из Украины в относительном выражении шло даже больше сомнительных кредитов", – говорит Шнайдер.

Обе страны не только широко применяли сомнительный способ получения прибыли на рынке эмиссионных кредитов, но и начали делать это аккурат после того, как о проблеме стали широко говорить в прессе. Можно предположить, что замечательная идея просто раньше не пришла российским и украинским химзаводам, но у Михаила Юлькина есть свое объяснение: "В 2010-11 годах европейцы решили, что компенсации за выбросы 23-го хладона с 2013 года на рынок пускать не будут. Понятно, что это вызвало такую волну – выжать все, пока еще есть возможность".

ВИНА ДЫРЫ

"Правила Киотского протокола очень явно устанавливают, что кредиты можно получить только за действия, которые действительно связаны со снижением вреда экологии. Эти условия ратифицировало российское правительство, и им должны подчиняться все российские предприятия", – говорит Шнайдер.

По его мнению, ответственность за использование схемы должны разделить и правительство, и заводы, и международный аудитор, французская компания Bureau Veritas, осуществлявшая международную проверку российских проектов совместного осуществления.

Если рынок плохо регулируется и есть какие-то дырки в системе, кто-нибудь обязательно их использует

Но Михаил Юлькин замечает, что эмиссионные кредиты были задуманы как рыночный механизм, а значит, все его участники по определению исходили из максимизации собственной прибыли: "Если у вас рынок плохо регулируется и есть какие-то дырки в системе, кто-нибудь обязательно их использует. Дырки надо вовремя замечать и устранять", – замечает Юлькин.

Я думаю, что вся эта схема прекрасно работала без воровства и коррупции

С ним согласен и Алексей Кокорин из WWF: "То, что делалось, – результат пробелов Киотского протокола и безобразной халатности аудитора. А к самим российским авторам проекта мне и предъявить-то нечего, они заработали деньги там, где смогли. И я думаю, что вся эта схема прекрасно работала без воровства и коррупции, бюро Veritas получало за свои услуги официальный гонорар – десятки тысяч евро за верификацию проекта, тут не нужна никакая коррупция".

Кокорин уверен, что и российское государство сложно обвинить в потакании сомнительным Проектам совместного осуществления. Оператором ПСО в России был Сбербанк, и, как считает Кокорин, "ни Сбербанк, ни Министерство экономики не оценивали экологическую состоятельность проектов. Они смотрели на сертификат аудитора и не подвергали его сомнению – так это устроено во всем мире. Их задачей было определить, не нарушаются ли российские законы. А они не нарушались".

Алексей Кокорин считает, что все стало возможным из-за непродуманных правил, по которым проекты включались в систему ПСО и получали доступ к эмиссионным кредитам. "Главный критерий здесь – дополнительность. Проект не может засчитываться, если бы его не стали делать без денег Киотского протокола. И вот тут удивительный парадокс: действительно, без денег от эмиссионных кредитов никто не стал бы увеличивать производство HFC-23. А в правилах протокола этот хитрый ход не учитывался".

ПАЛКА В МУРАВЕЙНИКЕ

Это исследование может очень охладить пыл тех людей в Евросоюзе и Украине, которые хотят продолжить это дело

Так называемый первый период обязательств по Киотскому протоколу закончился 1 января 2013 года. На прошедшей в 2011 году климатической конференции ООН было принято решение продлить Киотские соглашения на второй период, который продлится до 2020 года. Но Россия уже заявила, что никаких внешних обязательств в рамках второго периода на себя не возьмет, другими словами, рынок углеводородных единиц для российских компаний закрылся в 2013 году и в ближайшее время точно не откроется.

Алексей Кокорин называет обнародованную в Nature информацию о российских предприятиях "делом давно минувших дней", а Юлькин – "седой стариной", оба согласны, что сейчас эта информация для России мало актуальна. Но соглашение о втором периоде Киотского протокола, а значит, и о продолжении работы рынка эмиссионных кредитов еще не ратифицировано и обсуждается прямо сейчас.

"Это исследование может очень охладить пыл тех людей в Евросоюзе и Украине, которые хотят продолжить это дело", – считает Кокорин.

Кокорин объясняет, что второй период Киотского протокола должны ратифицировать в ЕС и еще около сотни развивающихся стран, и члены Евросоюза медлят, понимая, что, соглашаясь на продление договора, им вновь придется покупать эмиссионные квоты у Китая, Индии, Бразилии, Украины и других стран, несмотря на то что экологический смысл этой торговли теперь уже совсем неочевиден. Однако Кокорин предполагает, что ратификация все же состоится: "В конце концов, это вопрос престижа ЕС и все равно деньги относительно небольшие, не сравнить с Грецией. Но тогда возникнет вопрос Украины, которая выкатит несколько сотен проектов совместного развития и попросит их оплатить. Так что то, что европейский институт показал, что далеко не все чисто не только исходя из финансовых соображений, но и исходя из смысловых соображений, это важно, и это урок на будущее Украине", – считает Кокорин.

Ламберт Шнайдер говорит, что главной задачей их исследования было продемонстрировать, что рыночные механизмы, призванные мотивировать страны и компании сокращать опасные выбросы, требуют более качественного международного контроля. В конце 2015 года в Париже пройдет очередная международная климатическая конференция, на которой будут обсуждаться новые климатические соглашения, те, которые придут на смену Киотскому протоколу после 2020 года. "Нет уверенности, что те же ошибки не будут повторены в новых соглашениях, – волнуется Шнайдер. – Есть опасность, что в них не войдет условие международного контроля за рынком эмиссии парниковых газов, а это необходимо, чтобы подобные вещи не повторились в будущем".

Киотский протокол подвергается критике далеко не первый раз, США так и не ратифицировали соглашение, а Канада даже вышла из него. Алексей Кокорин, бывший одним из авторов документа, согласен, что обычно эта критика справедлива – и в том, что Киотский протокол не предполагал взрывного роста выбросов парниковых газов в развивающихся странах, и в неудачной формулировке заложенных в протокол экономических механизмов.

Пока мы писали протокол, мы ночами обсуждали, что наша главная задача – разворошить муравейник, ткнуть в него палкой

"Пока мы писали протокол, мы ночами обсуждали, что наша главная задача – разворошить муравейник, ткнуть в него палкой, – рассказывает Кокорин. – В торговлю квотами изначально никто особенно не верил – так оно и получилось. Но муравейник разворошили. Ведь 20 лет назад об изменениях климата только шутили, говорили, что шуб станем носить меньше. Мы хотели перевернуть ситуацию, и это нам удалось".