Несмотря на высокий уровень закредитованности и высокие ставки по кредитам, россияне продолжают наращивать собственное долговое бремя, пишет Радио Свобода. А попытки Банка России ужесточить требования к банковским заемщикам загоняют должников в микрофинансовые организации, где займы существенно дороже.

Попытки Банка России заставить россиян жить по средствам и перестать наращивать собственное долговое бремя пока не приносят результата. Более того, эффект ровно противоположный ожидаемому: вместо того чтобы затянуть пояса и перестать брать в долг, несознательные граждане занимают с удвоенным рвением.

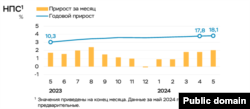

Только за май россияне умудрились нарастить свой долг в этом сегменте на 2 процента

Как следует из свежего отчета регулятора "О развитии банковского сектора Российской Федерации в мае 2024 года", с начала года портфель необеспеченных потребительских кредитов вырос почти на 8 процентов, и это в полтора раза больше, чем за аналогичный период 2023 года. Только за май россияне умудрились нарастить свой долг в этом сегменте на 2 процента. Еще более впечатляюще выглядят цифры прироста не общего кредитного портфеля, который россияне копили годами, а динамика месячных выдач ссуд банками. Если в апреле прирост кредитов населению (превышение новых кредитов над погашенными) составил 570 миллиардов рублей, то в мае уже 713 миллиардов, то есть на четверть больше.

Аналитики Банка России склонны объяснять новый кредитный бум тремя факторами. Во-первых, россияне стали лучше жить. Рост доходов подогревает потребительскую активность. А те, кому не хватает на все, что хочется получить "здесь и сейчас", идут за кредитами.

Попытка объяснить кредитный бум ростом доходов выглядит не вполне убедительно

Во-вторых, резко выросли выдачи ипотечных кредитов с господдержкой. Речь о льготной, семейной, сельской, дальневосточной и прочих ипотеках, ставки по которым после серии повышений ключевой ставки стали в разы отличаться от обычной рыночной ипотеки. С 1 июля часть программ закроется, а остальных ждет ужесточение условий и поэтапное сворачивание программ. Так что россияне стремятся успеть запрыгнуть в последний вагон уходящего поезда. Наконец, третье объяснение – сезонный фактор. В мае утомленные граждане загодя начали готовиться к сезону отпусков и запасаться деньгами, чтобы позволить себе не думать о них на отдыхе.

Попытка объяснить кредитный бум ростом доходов выглядит не вполне убедительно. Номинальные зарплаты в России растут не первый год, более того весной процесс начал замедляться (по крайней мере, в гражданских секторах экономики). А вот кредитная активность россиян с этим показателем коррелирует слабо.

Предыдущий пик на рынке необеспеченного потребительского кредитования был зафиксирован в августе 2023 года. То есть в тот момент, когда ослабление рубля приняло обвальный характер, доллар преодолел 100-рублевую отметку, а Банк России и правительство начали предпринимать экстренные меры, направленные на спасение российской национальной валюты. В том, что начавшаяся в июле серия повышения ключевой ставки продолжится, в середине августа ни у кого не было ни малейших сомнений. И Набиуллина ожиданий не обманула. На внеочередном экстренном заседании 18 августа ставку повысили с 8,5 сразу до 12 процентов годовых.

Параллельно Банк России ввел для банков лимиты на выдачу новых кредитов клиентам, которые и без того тратят значительную часть своего официального дохода на обслуживание долга. Несмотря на то что серия повышений продолжилась и к концу года ключевая ставка доросла до нынешних 16 процентов, эти действия Центрального банка воспринимались как экстренные меры, действия которых не продлятся долго. Минувшей зимой основная масса прогнозов сходилась на том, что Банк России вот-вот начнет "отпускать вожжи", и ставки по кредитам вернутся к более приемлемым для бизнеса населения значениям.

Весной настроения начали меняться. Несмотря на зимний спад потребительского кредитования (в декабре россияне погасили кредитов больше, чем взяли новых), инфляция (спасибо щедрым бюджетным авансам для военно-промышленного комплекса) и не думает сдаваться. К проблемам гражданского сектора, который не в состоянии удовлетворить платежеспособный спрос, добавились возникшие из-за угрозы вторичных санкций проблемы с оплатой импорта. А они, в свою очередь, привели к сокращению физических объемов поставляемых в Россию товаров.

Настроения радикально изменились. Теперь аналитики гадают, на сколько процентных пунктов Банк России в июле повысит ключевую ставку. Сомнений в том, что это произойдет, практически не осталось. Кроме того, с 1 июля регулятор ужесточает ограничения на кредитование заемщиков с высокой долговой нагрузкой.

Рост цен продолжится, особенно это касается импорта и товаров длительного пользования

Проще говоря, доступность кредитов в ближайшее время снизится. Во-первых, они будут дороже, а во-вторых, давать их будут не всем. Относительно эффективности повышения ставок для борьбы с инфляцией иллюзий ни у кого тоже не осталось. Рост цен продолжится, особенно это касается импорта и товаров длительного пользования. Косвенным подтверждением этих настроений стал тот факт, что самый большой месячный прирост в мае показали не потребительские ссуды и даже не льготная ипотека, которая вот-вот закончится, а автокредиты. Их выдача по сравнению с апрелем подскочила более чем на 30 процентов.

Если эти оценки справедливы, то в июне майские тенденции продолжатся, и по результатам месяца можно ждать новых рекордов, которые дадут Банку России лишний аргумент в пользу повышения ключевой ставки. Которое только подольет масла в разгорающийся костер инфляции.