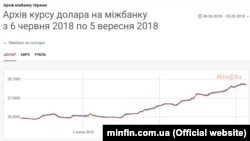

Від початку літа ціна гривні на Міжбанку зросла від 26,145 до 28,41 за долар. Експерти називають різні причини: від сезонних коливань до штучної девальвації. 5 вересня до Києва прибула місія Міжнародного валютного фонду, яка розпочала свою роботу в Україні. Очікується, що МВФ до кінця року надасть Україні черговий транш, який зможе стабілізувати курс гривні. Радіо Свобода з'ясовувало, чи досягне курс 30 гривень за долар та що на це впливає.

У липні Національний банк України пояснював причини курсових коливань, які спостерігаються на валютному ринку. Це активне проведення компаніями операцій із перерахування дивідендів за кордон та вихід нерезидентами з облігацій внутрішньої державної позики.

Крім того, на курс впливали значні обсяги повернення ПДВ наприкінці місяця, а також збільшення попиту на готівкову валюту, зокрема, зі сторони тіньового аграрного сектору. Однак гривня продовжує падати.

Прогнози щодо курсу

За прогнозами голови Комітету економістів України Андрія Новака, до кінця 2018 року гривня подешевшає, як мінімум, до 30 гривень за долар.

«Девальвація гривні останніми місяцями не пов'язана із сезонним чинником, як нас намагається переконати керівництво країни. Відновлено план штучної девальвації гривні. Це було заплановано Кабміном і Нацбанком. Цей план прописано в держбюджеті, де так званий середньорічний курс гривні закладено на рівні 29,3 грн за долар. А курс на кінець року – 30,1 грн за долар. Ось від цього вони відштовхуються. Тобто до кінця 2018 року долар коштуватиме щонайменше 30 грн. Але якщо цьогоріч ми не отримаємо траншу МВФ і пов'язаних із ним грошей ЄС, то можлива і серйозніша девальвація гривні», – пише Новак.

Експерт зазначає, що девальвація гривні – це падіння рівня доходів населення та паралельно до цього – зростання тарифів.

«Також на курс впливає і необхідність повертати кредити. Курс гривні формується залежно від загального валютного балансу. Але для цього й існують уряд і НБУ, щоб вести економічну політику, а не просто плисти за течією економічних подій. Поки що в нас стратегії немає. Навіть всередині Кабміну кожне міністерство що хоче, те й робить. Така сама ситуація і в Нацбанку», – каже економіст.

З Новаком не згоден експерт українського Економічного дискусійного клубу Олег Пендзин.

Отримання траншу від МВФ невідворотнє, оскільки уряд уже анонсував підвищення цін на газ для населення. Таким чином Україна отримає додаткові кошти у резерви НацбанкуОлег Пендзин

«У будь-якому випадку у нас є контрольні цифри бюджету та інфляції і є достатньо засобів, щоб монетарними методами інфляцію втримати. Національний банк уже анонсував підвищення облікової ставки, тобто він робить дорожчими гроші, для того, щоб їх зв’язати. Крім того, отримання траншу від МВФ невідворотнє, оскільки уряд уже анонсував підвищення цін на газ для населення. Таким чином Україна отримає додаткові кошти у резерви Нацбанку», – каже Пендзин.

За його прогнозами, до кінця року курс не перевищить 29,2-29,3 гривні за долар.

Тиск на національну валюту спричиняють девальваційні очікування учасників валютного ринку,... а також песимістичні настрої інвесторів щодо розвиткових країнОлександр Мартиненко

Олександр Мартиненко, керівник підрозділу з фінансового аналізу корпорацій Групи ICU також зазначає, що транш МВФ та підвищення облікової ставки позитивно впливає на гривню. Водночас він наголошує, що є фактори, які можуть негативно впливати на курс.

«Тиск на національну валюту спричиняють девальваційні очікування учасників валютного ринку, сезонний попит на долар з боку імпортерів споживчих товарів та енергоносіїв, дивідендні платежі українських філій іноземних компаній, а також песимістичні настрої інвесторів щодо розвиткових країн», – каже Мартиненко.

Експерт каже, що восени можна очікувати деякого підсилення курсу національної валюти, до того ж це має бути підкріплене відновленням співпраці з МВФ і результатом має бути отримання фінансової допомоги від Фонду та інших міжнародних кредиторів.

«Втім, наприкінці року тиск на гривню знову зросте, здебільшого через традиційно високі бюджетні виплати. У підсумку, на кінець року можемо мати курс у діапазоні 28-28,5 гривень за долар», – розповів економіст.

Ситуація на зовнішніх ринках

Заступник виконавчого директора Центру економічної стратегії Марія Репко розповідає, що курс гривні залежить від ситуації на зовнішніх ринках, необхідності виплат зовнішнього боргу та обсягів надходжень валюти від експорту (та відпливу – імпорту).

На зовнішніх ринках ситуація зараз дуже неприємна, оскільки Туреччина та Аргентина – одразу дві країни, які належать до ринків, що розвиваються – перебувають у валютній кризі.

Але девальвація та інфляція в Туреччині може негативно відбитися на нашому торговому балансіМарія Репко

Це впливає на настрої інвесторів щодо всього сегменту та посилює тренд «втечі до якості», в активи розвинених країн.

«На Україну поки що це не справило сильного впливу, бо обсяги прямих та портфельних інвестицій до України досі незначні, і втікати просто немає чому. Але девальвація та інфляція в Туреччині може негативно відбитися на нашому торговому балансі», – каже Репко.

Експерт підтверджує, що невизначеність із отриманням чергового траншу МВФ негативно впливає на очікування учасників ринку. Однак, якщо усі, взяті на себе, зобов’язання Україна виконає, зокрема, зобов’язання щодо підвищення цін на газ, Україна може розраховувати на черговий транш.

«Водночас, НБУ, хоча і дотримується режиму плаваючого курсу гривні, регулярно виходить на міжбанківський ринок з продажем або купівлею валют. Готовність і далі згладжувати надмірні коливання НБУ підтвердив 6 вересня під час прес-конференції. Загалом для згладжування надмірних коливань обмінного курсу НБУ продав понад 700 мільйонів доларів США з початку ІІІ кварталу 2018 року», – наголошує економіст.

Що означає підвищення облікової ставки?

6 вересня Національний банк підвищив облікову ставку до 18% річних із 07 вересня 2018 року.

Облікова ставка – це один із монетарних інструментів, за допомогою якого Нацбанк встановлює для банків орієнтир щодо вартості залучених і розміщених грошових коштів на відповідний період.

«Попри впевнене зниження інфляції з початку року, реалізація низки ризиків може в подальшому стати на заваді цій тенденції. Проведення більш жорсткої монетарної політики дозволить нівелювати вплив цих ризиків і повернути інфляцію в межі цільового діапазону наприкінці 2019 року та досягти середньострокової цілі 5% у 2020 році», – йдеться у повідомленні Нацбанку.

У Нацбанку зазначають, що у липні 2018 року споживча інфляція продовжила уповільнюватися через розширення внутрішньої та імпортної пропозиції продовольчих товарів. Через це та зміцнення курсу гривні у першому півріччі ціни зростали повільно.

«Подальше уповільнення інфляції буде стримуватися очікуваним підвищенням адміністративно регульованих цін і тарифів, спрямованим на наближення цін на газ на внутрішньому ринку до ціни імпортного паритету, у IV кварталі 2018 року», – наголошує Нацбанк.

Центральний банк України стверджує, що девальваційний тиск на гривню, що спостерігається з липня цього року, суттєво не позначиться на динаміці інфляції через те, що в порівнянні з гривнею більшість валют країн знецінилися більш суттєво.

Нацбанк очікує допомоги від Міжнародного валютного фонду, однак, зазначає, що існує низка зовнішніх ризиків, які можуть завадити зниженню інфляції до цільового рівня. Серед них: посилення тиску на валюти країн, що розвиваються, внаслідок подальшого відпливу капіталу та погіршення кон’юнктури на світових товарних ринках через ескалацію широкомасштабних торговельних конфліктів (світові ринки сталі та нафти).

Серед внутрішніх ризиків, які можуть вплинути на інфляцію: подвійні вибори наступного року та більш суттєве зростання внутрішнього попиту через значні темпи підвищення заробітної платні.

Марія Репко із Центру економічної стратегії вважає, що підвищення процентних ставок загалом позитивно впливає на курс валют.

Із поточними темпами продажу валютних резервів для підтримки курсу гривні можна було очікувати більш радикальних дійМарія Репко

«Це розповсюджений на ринках, що розвиваються, інструмент захисту від девальвації і, відповідно, від інфляції, прив’язаної до імпортних цін. Сьогоднішнє підвищення було помірним, із поточними темпами продажу валютних резервів для підтримки курсу гривні можна було очікувати більш радикальних дій. Помірне підвищення, однак, у той самий час, може говорити про стриманий оптимізм НБУ щодо нового траншу кредиту від МВФ», – каже експерт.