Повышение базовой ставки налога на добавленную стоимость (НДС) в России до 22% предложило еще весной прошлого года Министерство финансов в рамках так называемого “налогового маневра”: снизить ставку страховых взносов предприятий во внебюджетные фонды (пенсионный, социального и обязательного медицинского страхования) с 30% до 22% (для легализации “серых” зарплат) с одновременным повышением НДС с нынешних 18% до тех же 22% – так называемый вариант “22/22”. Против выступил “социальный” блок правительства, который теперь, в новом его составе, возглавила вице-премьер Татьяна Голикова.

В итоге правительство теперь предложило повысить базовую ставку налога до 20% при сохранении льготной ставки (10%) - на продовольствие, товары для детей, медикаменты, печатные издания. Ровно такая базовая ставка НДС уже существовала в России - с 1995-го по 2004 год.

“Планируемые налоговые изменения увеличат инфляцию примерно на 1 процентный пункт. Частично этот эффект может реализоваться уже в текущем году”, - на следующий день отметил Центральный банк, который прогнозирует теперь “годовую инфляцию 3,5–4% в конце 2018 года и ее краткосрочное повышение до 4–4,5% в 2019 году. Темпы роста потребительских цен вернутся к 4% в начале 2020 года”.

НДС, как налог на конечное потребление, сегодня существует в 162 странах мира, впервые появившись полвека назад в Европе. Средняя базовая ставка этого налога для 28 стран Европейского союза (ЕС) составляет ныне 21,5%, и грядущая его ставка в России окажется намного ближе к ней, чем действующая. При этом средние заработки в странах ЕС и России, судя по расчетам на основе данных Евростата и Росстата, разнятся более чем в пять раз:

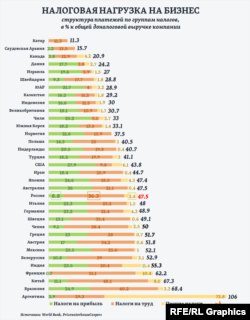

Так как НДС не оказывает такого же прямого влияния на текущую выручку компании или предприятия как налоги на прибыль или на фонд заработной платы, его не включают в расчет, например, совокупной налоговой нагрузки на бизнес в той или иной стране. Хотя такой фактор как сроки возмещения НДС по всей цепочке производства товара неизменно учитывается – в частности, международной аудиторской компанией PricewaterhouseCoopers при составлении ежегодного рейтинга Paying Taxes, результаты которых включаются Всемирным банком в его общий ежегодный рейтинг Doing Business.

В Paying Taxes расчеты общего уровня налоговой нагрузки на бизнес основываются на законодательно установленных в каждой стране как налоговых, так и разного рода неналоговых обязательствах некой условной компании с персоналом в 60 человек (для России это – малое предприятие), полностью принадлежащей частным национальным собственникам и базирующейся в двух крупнейших городах страны. В последнем по времени обзоре (Paying Taxes 2018) сравниваются данные более чем по 190 странам мира. Мы выбрали из них 34, разместив на графике по мере нарастания налоговой нагрузки:

Высокий уровень Аргентины, поясняют авторы исследования, объясняется прежде всего муниципальным налогом с оборота бизнеса, существующим в Буэнос-Айресе. В России от налогов с оборота отказались в самом начале 2000-ых годов.

Однако повышение ставки НДС в России “вызовет рост не только потребительских цен, но и цен производителей”, отмечает зам. начальника отдела аналитических исследований Института комплексных стратегических исследований в Москве Вера Кононова и напоминает: “Промежуток времени между уплатой входящего НДС поставщикам при покупке сырья и материалов и получением исходящего НДС от покупателя продукции [в России] может исчисляться месяцами, а это означает отвлечение оборотных средств бизнеса на соответствующий срок”.

Повышение ставки НДС приведет к сокращению прибыли [бизнеса в России], которая и так падает, добавляет зам.директора института “Центр развития” Высшей школы экономики Валерий Миронов. “Если стоит задача ускорять экономику, то повышать налоги – глупое решение”, - полагает Александра Суслина из аналитического центра “Экономическая экспертная группа”. Это – удар по наиболее высокотехнологичным или и без того пострадавшим в кризис отраслям, а также по беднейшим людям, цитирует “Ведомости” зам.директора Центра макроэкономического анализа и краткосрочного прогнозирования Владимира Сальникова.

Повышение налоговых ставок – это всегда дополнительные стимулы для ухода “в тень”, но по НДС возможности для этого, пожалуй, одни из самых низких, приводит РБК мнение эксперта группы исследований и прогнозирования Аналитического кредитного рейтингового агентства (АКРА) Дмитрия Куликова. Он признает, что власти выбрали подходящий момент для повышения НДС - когда система администрирования достаточно эффективна, чтобы избежать заметного снижения собираемости.

В 2018 году на долю НДС, по оценкам Министерства финансов, придется 38% всех доходов федерального бюджета России.